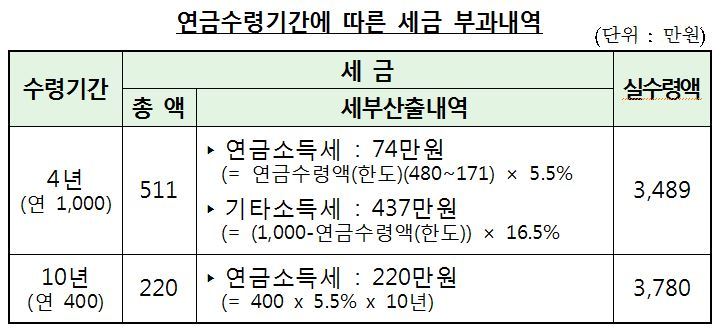

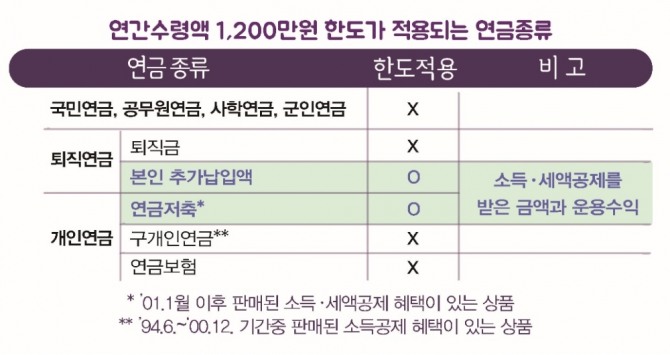

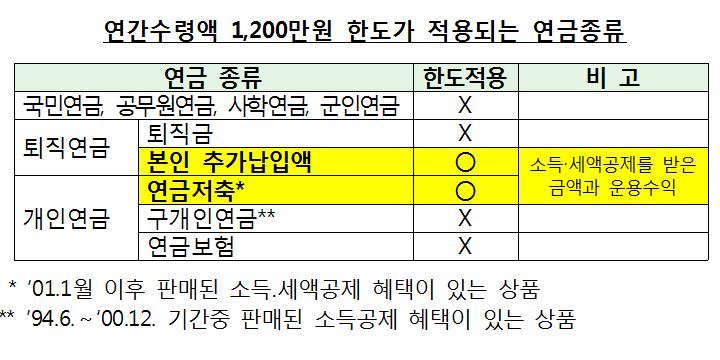

연금 저축과 IRP는 가입한 10년 이상 55세 이상 이 요건을 충족시키면 연금으로 받을 수 있게 된다.연금 수령의 조건은 10년간 나누어 받아야 한다.그런데 이 연금이 지급되는 조건으로 세금이 매우 복잡하다.개인적으로 납품하면서 세액 공제를 받은 IRP적립 금액이 연간 1200만원을 넘어 보이는 경우, 사전에 수령한 것이 좋다.연간 연금 수령액이 1200만원을 넘지 않으면 연금 소득세로 많아도 5.5%로 과세하지만 1200만원을 초과하는 경우에는 다른 소득과 함께 종합 과세를 하거나 16.5%의 세율로 분리 과세를 하게 된다.간단히 말하면 1200만원을 넘으면 세금을 많이 내야 한다.그런데 이때 말하는 연금이라는 것은 연말 정산 때 세액 공제를 받은 연금 저축과 IRP에 대한 부분이다.국민 연금거나 퇴직금을 연금으로 받는 퇴직 연금은 이에 해당하지 않는다.개인적으로 연금 저축과 IRP에 납품했다고 해도 세액 공제를 신청하지 않았다면 이것도 해당하지 않는다.오로지 연말 정산 시에 공제 받은 부분만 생각해서 1년에 1200만원을 넘어야 한다.다만 이런 연금은 연간 수령 한도라는 것이 있지만 이 한도도 넘어서는 안 된다.이에 앞서고 55세 이후에 10년 이상의 기간, 즉 적어도 65세까지는 나누어 받아야 한다.각 연차별로 받을 수 있는 한도가 정해졌다.1년째에는 적립된 금액을 15로 나눈 금액에 120%까지 2년째에는 9로 나눈 금액에 120%까지 이처럼 점점 늘어난다.예를 들어 밀린 돈이 5000만원의 경우 1년차엔 600만원 수령 한도이지만 이 한도를 초과하면 이때는 해약할 때와 같은 16.5%의 높은 세율을 적용한다.일단 이렇게 1200만원과 연간 수령 한도를 넘지 않게 받기도 중요하지만 나중에 퇴직금을 받을 때에 어떤 IRP에서 받을지도 매우 중요하다.만약 퇴직금을 개인이 납부할 돈이 들어 있는 IRP에 들어가게 되면 돈이 섞이는데 문제는 돈이 이렇게 섞인 때에 연금 수령을 하면 세금이 가장 적은 것부터 자동적으로 지급된다.아마 퇴직 연금의 세금이 개인 납부액보다 작을 가능성이 높지만 그러면 퇴직금을 먼저 연금으로 모두 지급되어 개인이 납입한 돈을 받을 수 있다.개인 연금도 받고 동시에 퇴직 연금도 받기가 불가능하다.그 때문에 퇴직 연금은 개인이 납입한 IRP와 달리 별도의 IRP, 연금 저축 계좌를 만들어 옮기고 놓은 뒤에 받는 것이 좋다.정리하면, 왼쪽 정도의 경우 소득이 있어도 55세 이후에는 연금 수령을 하는 것이 좋지만 이때도 수령 한도를 넘지 않도록 받지 않으면 안 되고, 나중에 퇴직금을 받을 때는 개인이 납입한 돈과 섞이지 않도록 하는 것이 중요하다.

#IRP #연금저축 #연금 #퇴직금 #연금수령한도 #연금수령